板球的下一個資本演變:建立第三欄

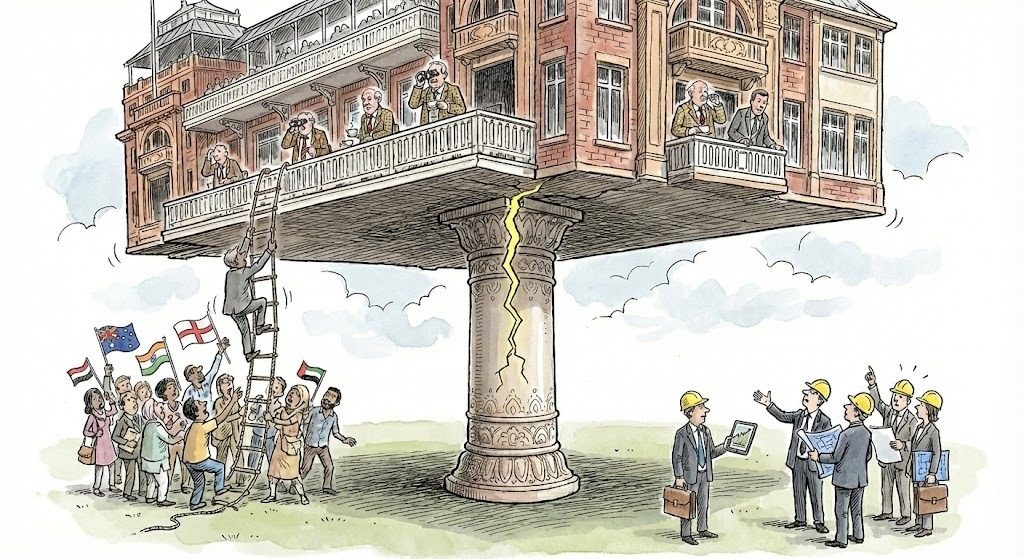

埃迪·菲茨吉本 (Eddie Fitzgibbon) 認為是時候加強板球運動的基礎了。這是 Wisden 董事會成員兼板球戰略顧問艾迪·菲茨吉本 (Eddie Fitzgibbon) 探索板球未來的系列文章中的第九篇,重點關注美國市場和體育技術。閱讀第一部分、第二部分、第三部分、第四部分、第五部分、第六部分、第七部分和第八部分,並從 Eddie 的 Substack 上獲取更多信息,並在 LinkedIn 上與他聯繫。我本來沒有打算立即寫這篇文章。但有時,市場證明論點的速度比你預期的要快。過去幾週,發生了三起看似無關的事件。首先,圍繞 JioStar 的謠言給這項運動的財務基礎帶來了震動。其次,珀斯測試在兩天內結束,暴露了我們大牌資產的波動性。最後,ARES Management 公開宣佈板球為“機構級資產類別”,這是大筆資金終於開始關注的信號。總而言之,這些事件恰好突出了我們在第 3 條:板球隱藏的金礦中討論的內容。在那篇文章中,我認為“聰明的錢”需要超越球隊和聯盟的獎杯資產來構建遊戲的“鎬和鏟子”基礎設施。鑑於最近幾週的情況,我當時所描述的投資機會已成為結構性必要性。本文解釋了原因。在復雜的系統中,最危險的時刻並不總是巨大的碰撞聲。它們是無聲的震動,是在建築物真正搖晃之前很久就出現在地基上的細小裂縫。過去一個月,全球板球行業一直在努力區分信號和噪音。噪音已經震耳欲聾。首先有報導稱,JioStar(合併後的實體掌握著這項運動金庫的鑰匙)正在尋求重組其龐大的國際刑事法院媒體版權交易。隨後官方迅速予以否認:一份聯合聲明向市場保證該合同仍然“完全有效”。表面上,一切已恢復如常。恐慌已經平息。但對於我們這些分析這項運動架構的人來說,信號仍然很明顯。一個謠言可能會在每個板球董事會中引起震動,這一事實揭示了一個令人不安的事實。這不僅僅是印度巨大的媒體市場的問題。這是一個影響每個人的結構設計缺陷,從墨爾本和倫敦最富有的正式會員到加德滿都和拉各斯的新興準會員。板球運動是在支柱經濟的基礎上運作的。我們建造了一座全球性的摩天大樓,由一小群龐大的金融“支柱”支撐:價值巨大的媒體版權協議和大型雙邊系列節目(《灰燼》和印度巡演)。整個生態系統依賴於這些少數高風險資產的紅利。無論這些支柱是在市場飽和的重壓下破裂還是嘎吱作響,教訓都是一樣的:我們不能將游戲的下一個百年建立在每次媒體集團審查其資產負債表或測試賽在兩天內結束時都會動搖的基礎上。主力 1:“大數字”(媒體版權) JioStar 恐慌是對生態系統的非自願壓力測試。為什麼它受到關注?因為它符合戰略現實:權利價值將無限複合的假設與經濟引力相衝突。烏代·香卡 (Uday Shankar) 不僅是現代遊戲經濟的建築師,也是現代遊戲經濟的締造者。作為JioStar的副主席,他是其資本的主要看門人。作為迪士尼信賴巨頭的掌舵人,他可能比任何人都更了解媒體和商業的交叉點。他的警告——“如果我們不競標下一個週期的國際商會權利,就不會削弱我們的業務”——是一個戰略信號。對於媒體巨頭來說,板球運動正在成為多元化投資組合中的一項資產。但對於國際刑事法院及其成員來說,廣播協議就是全部。官方的否認為今天換來了和平。但槓桿已經轉移。我們正在見證“重新定價週期”的最初跡象。噪音就是謠言;這個信號是,這項運動的主要收入引擎不再能免受市場調整的影響。 Tentpole 2:The Marquee Series(灰燼與印度之旅) 人們很容易認為這只是 ICC 問題。但支柱經濟甚至讓最富有的董事會也面臨風險。看看幾週前的珀斯。澳大利亞板球運動是一個商業超級大國。然而,他們的財務狀況很大程度上取決於他們自己的“主力”:大系列賽。在珀斯對陣英格蘭的第一場灰燼測試在不到兩天的時間裡就結束了。不到48小時,比賽就結束了。據報導,董事會的利潤因此蒸發了約 3-400 萬澳元的收入。這並不是治理失敗;而是治理失敗。這是產品的波動性。事實證明,即使是最大的董事會也危險地依賴一小群大型燈具來提供完美的結果。當一場“主力”比賽縮短時,無論是精彩的保齡球比賽還是變幻無常的天氣,建立在五天廣告、門票和招待之上的商業模式就會崩潰。如果您的董事會規模較小,則可以依賴 ICC 分配。如果你是一個大董事會(ECB 或 CA),你就依賴 ICC 發行版和 Ashes 或 India 的發行。在這兩種情況下,經濟都是狹窄的。沒有安全網。涓滴效應:加德滿都、拉各斯和東京 為了理解這種脆弱性的後果,我們必須把目光從中心移開。這是主力經濟受到打擊最嚴重的地方,也是我最感興趣的地方。以尼泊爾超級聯賽(NPL)為例。正如我最近所寫,尼泊爾具備成為 2030 年代第一個偉大板球國家的所有條件。但殘酷的現實是:尼泊爾的崛起是由精神推動的,但其結構卻是由贈款資助的。與尼日利亞、日本和幾乎所有聯繫國一樣,他們建造體育場和道路的能力在很大程度上取決於支柱國家產生的盈餘。這些 ICC 發行量最近在 2026 年增加了 10%,幾乎完全由“Big Number”媒體版權提供資金。如果媒體支柱搖晃,或者雙邊支柱斷裂(導致大板囤積現金),衝擊波首先襲擊加德滿都。我們冒著在最令人興奮的增長市場準備衝刺的時刻陷入飢餓的風險。治理視角:為什麼羅傑·米切爾是正確的 這是行業應該傾聽像體育金融敏銳分析師羅傑·米切爾這樣的聲音的地方。米切爾在及時的分析中提醒我們,依賴類似壟斷結構的行業最終會遇到市場力量。 “體育運動的特殊性”,即球迷將永遠付出任何代價的想法,並不是一個長期策略。米切爾認為,沒有一項運動能夠免受重新定價的影響。當你只有一個主導買家(JioStar)或一個主導產品(The Tentpole Series)時,你就沒有一個強勁的市場;你有依賴性。我們從 JioStar 新聞和珀斯的結果中看到的是,依靠一些大規模事件來補貼世界的開採模式無法讓我們進入下一個增長階段。解決方案:第三欄 那麼,我們該如何解決這個問題呢?答案不是從媒體合作夥伴那裡榨取更多的錢。答案是奠定新的基礎。我們需要建立我所說的板球經濟第三支柱。如果第 1 欄是國際刑事法院與治理(法治),第 2 欄是主力資產(媒體版權和選框系列),那麼我們非常缺少第 3 欄。第 1 欄和第 2 欄一直是而且永遠是必需的,需要第 3 欄來利用板球的增長潛力。第三欄是私人、機構資本。我們已經看到第一波此類資本的到來。在美國,投資者已向板球大聯盟(MLC)投入數百萬美元。在英國和印度,特許經營價值正在飆升。但仔細看看這些錢的去向:大部分都流入了球隊和聯賽。這是“獎杯資本”,也就是說,投資者購買浮華的一部分,追逐特許經營權的下一個估值上漲。這是值得歡迎的,但這還不夠。 ARES Management、Bruin Capital 甚至專門的板球專項基金等公司的真正機會不在於購買一支球隊,而在於利用生態系統本身。正如 ARES 最近指出的那樣,“板球運動首次成為機構級資產類別”。 “機構級”並不意味著購買球衣贊助商或球隊。這意味著對基礎設施、數據脊椎、女子板球和房地產進行投資,使這項運動能夠一年 365 天運行,無論測試賽是五天還是兩天。第三欄的構建內容 第三欄不是一個抽象的金融概念。這是混凝土澆築到地下的過程。基礎設施投資:目前,日本或尼日利亞無法建設體育場館,因為“支柱”資金每年都是滴灌的。 “第三欄”基金建造一年 365 天都能盈利的多用途娛樂區——社區中心、音樂會、會議、零售——其中板球是主要租戶,但不是唯一租戶。這可以使資產免受板球日曆波動的影響。技術脊柱:這讓我們回到了“平台與產品”的爭論。私人資本可以為連接紐約球迷和南非聯賽的統一數字骨幹提供資金,從而創造出直接面向消費者的收入流,完全不受轉播權談判波動的影響。波動性緩衝:想像一下私人資本承保日曆風險的結構。如果 Tentpole 資產表現不佳(如珀斯測試),房地產或科技資產的多元化收益率可以彌補缺口。像女子板球這樣的高增長資產:機構投資者不僅僅尋求安全性;他們還尋求安全性。他們正在尋找增長。正如阿瑞斯管理公司所強調的那樣,“女性方面”是資本進入像 The Hundred 這樣的聯賽的主要驅動力。到 2024 年,女子比賽將吸引 320,000 名觀眾,並在傳統賽制趨於穩定的情況下實現增長,這一領域提供了成熟男子聯賽所無法提供的“早期”優勢。私人資本為專業化提供資金,例如平等獎金和全職合同,從而將其從開發項目轉變為一級資產。 (我們將在即將發表的文章中深入探討女子板球的機會)。未來的選擇 最近的新聞周期並不是一場危機,而是一個警告。 JioStar 和 ICC 的否認為比賽贏得了時間。問題是:我們將用它做什麼?我們可以恢復正常營業了。我們可以慶祝尼泊爾板球運動的興奮,卻忽略了支持板球運動的資金的脆弱性。我們可以將珀斯測試歸結為“只是板球”,而忽略資產負債表上的漏洞。或者,我們可以識別噪聲中的信號。主力經濟已達到其承載能力。下一個十年的增長必須建立在一個新的、更廣泛的基礎上。第一波資本收購了球隊。下一波浪潮,即聰明的資金,將自行打造遊戲。震動暫時停止了,但加固地基的機會卻比以往任何時候都更加緊迫。

已发布: 2025-12-23 12:24:00

来源: www.wisden.com

{kind=link}