90 個房地產市場跨越了關鍵的庫存門檻——力量向買家傾斜

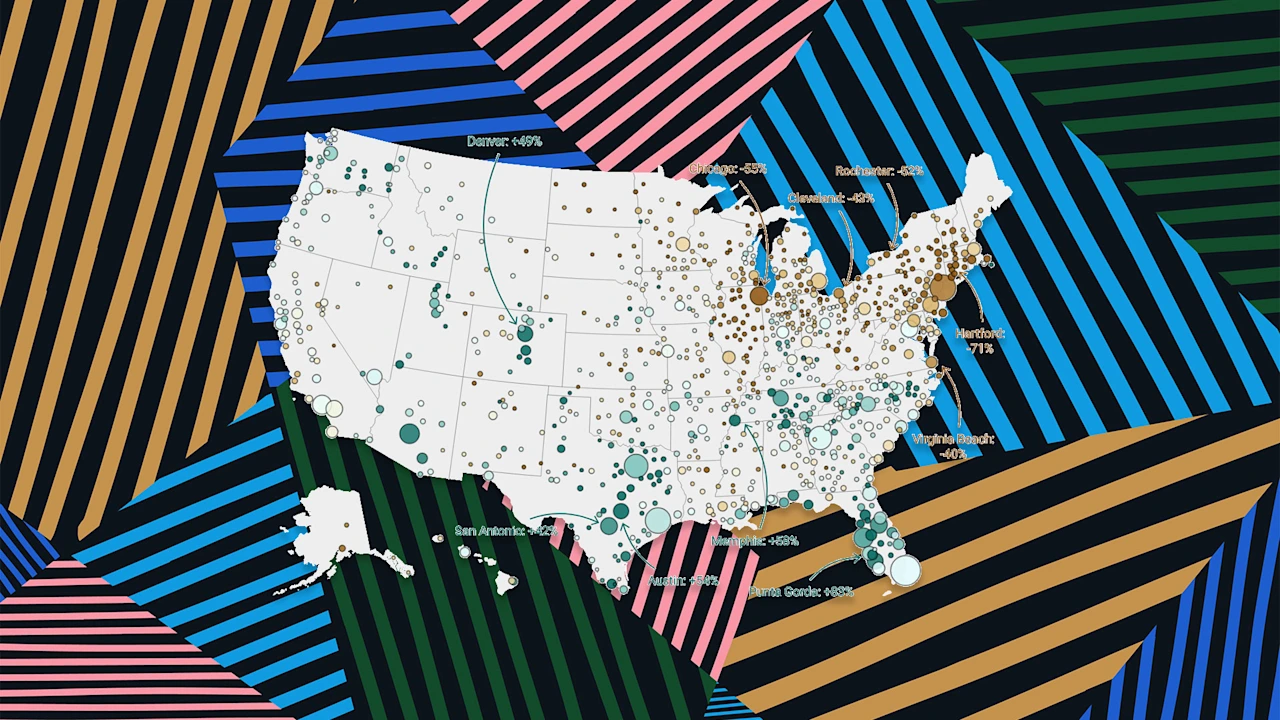

想要在收件箱中收到蘭斯·蘭伯特 (Lance Lambert) 的 ResiClub 的更多房地產市場故事嗎?訂閱 ResiClub 時事通訊。在疫情期間的住房繁榮期間,從 2020 年夏季到 2022 年春季,大多數房地產市場的活躍待售房屋數量直線下降,因為購房者的需求迅速吸收了幾乎所有待售房屋,而賣家擁有最終權力。快進到當前的房地產市場,活躍庫存已反彈至 2019 年水平的地方(由於負擔能力緊張抑制了買家需求)現在正是購房者獲得了最大的權力。 截至 2025 年 11 月末,全國待售房屋庫存仍比 2019 年 11 月水平低 -6%。然而,越來越多的區域市場正在超越這一門檻。這份名單還在不斷增長:2025年1月:200個最大都市區住房市場中的41個回到了大流行前的2019年庫存水平。 2025年2月:200個最大都市區住房市場中的44個回到了大流行前的2019年庫存水平。 2025年3月:200個最大都市區住房市場中的58個市場回到大流行前的 2019 年庫存水平。 2025 年 4 月:200 個最大都市區住房市場中有 69 個回到大流行前的 2019 年庫存水平。 2025 年 5 月:這 200 個主要市場中有 75 個回到大流行前的 2019 年庫存水平。 2025 年 6 月:這 200 個主要市場中有 78 個回到大流行前的庫存水平2019 年庫存水平。 2025 年 7 月:這 200 個主要市場中有 80 個回到大流行前的 2019 年庫存水平。 2025 年 8 月:這 200 個主要市場中有 80 個回到大流行前的 2019 年庫存水平。 2025 年 9 月:這 200 個主要市場中有 81 個回到大流行前的 2019 年庫存水平2025 年 10 月:這 200 個主要市場中有 84 個已回到大流行前的 2019 年庫存水平。現在,根據 2025 年 11 月底的最新數據,這 200 個市場中有 90 個市場的庫存水平高於大流行前的 2019 年庫存水平。雖然這一回到大流行前的 2019 年庫存水平的住房市場名單在今年的大部分時間裡都在增長,但最近略有停滯。原因是什麼?近幾個月來,庫存增長放緩——超過了典型的季節性因素所暗示的——因為陽光地帶疲軟市場的一些房屋賣家已經認輸並退市(在另一篇文章中將詳細介紹)。下一張表格可幫助您了解這 90 個市場現在的庫存情況以及去年的情況。在這 90 個市場中,您會在佛羅里達州、德克薩斯州、亞利桑那州和科羅拉多州等陽光地帶市場找到很多房產。許多最疲軟的住房市場,其中位於墨西哥灣沿岸和西部山區的購房者獲得了影響力。其中一些地區屬於全國頂級的流行性新興城鎮,在流行性房地產繁榮期間經歷了房價的大幅增長,這使住房基本面遠遠超出了當地收入水平。當流行病推動的國內移民放緩和抵押貸款利率飆升時,佛羅里達州珊瑚角和德克薩斯州聖安東尼奧等市場面臨挑戰,因為它們必須依靠當地收入來維持泡沫房價。整個陽光地帶的大量新房供應進一步加速了這些地區房地產市場的疲軟。這些地區的建築商往往願意降低淨有效價格或進行其他負擔能力調整以維持銷售。新建築市場的這些調整也對轉售市場產生了降溫作用,因為一些可能選擇現房的買家將注意力轉向仍有交易的新房。相比之下,許多東北和中西部市場對大流行移民的依賴程度較低,在建新房也較少。由於受到需求衝擊的影響較小,中西部和東北地區的活躍庫存仍然相對緊張,從而使房屋賣家保持著優勢。一般來說,庫存(即活躍掛牌房屋)已恢復到大流行前水平的房地產市場在過去 36 個月中經歷了較疲軟/較弱的房價增長(或徹底下跌)。相反,一般來說,庫存仍遠低於大流行前水平的住房市場在過去 36 個月中經歷了更具彈性的房價增長。 ResiClub PRO 會員可以在此處找到我們對 +800 個大都市和 +3,000 個縣的最新庫存分析,以及我們的最新分析,說明為什麼 2019 年庫存比較仍然具有洞察力。 Fast Company 改變世界創意獎的最終截止日期是太平洋時間 12 月 12 日星期五晚上 11:59。今天申請。

已发布: 2025-12-13 11:00:00

{kind=link}