進入 2026 年,房地產市場的權力將最大程度地轉向買家

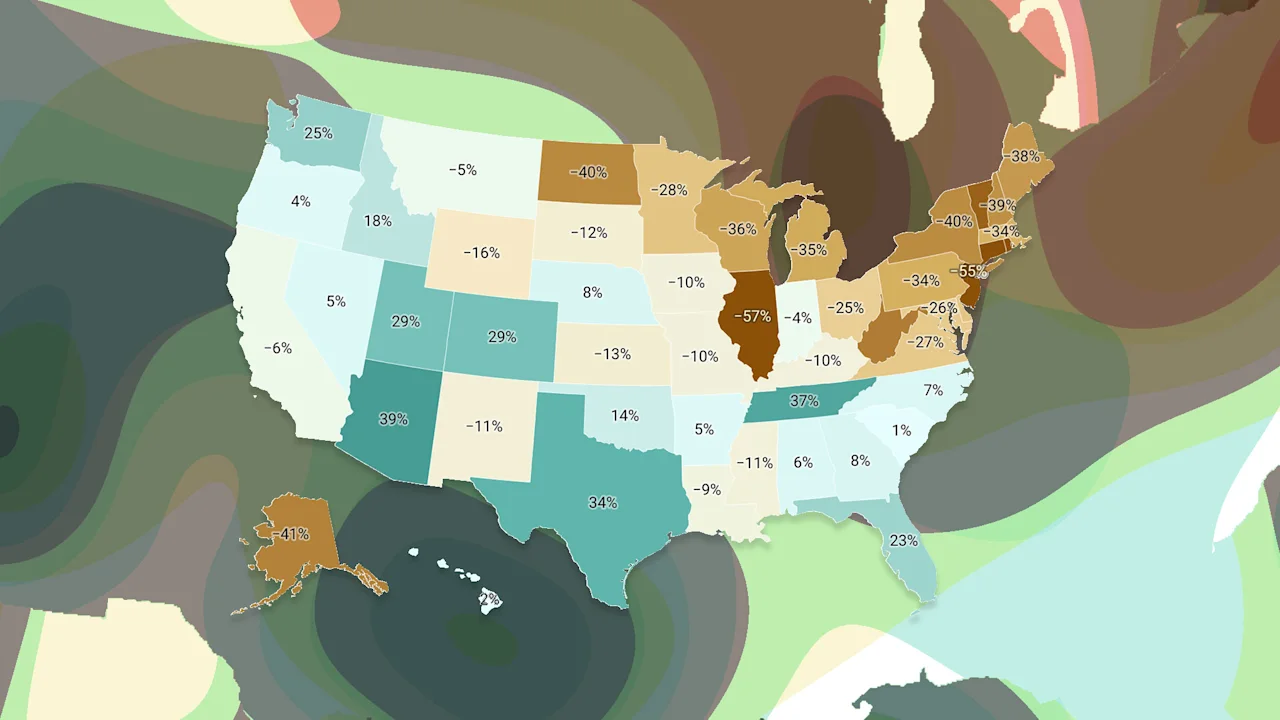

想要在收件箱中收到蘭斯·蘭伯特 (Lance Lambert) 的 ResiClub 的更多房地產市場故事嗎?訂閱 ResiClub 時事通訊。在評估房價勢頭時,ResiClub 認為監控活躍掛牌量和供應月數非常重要。如果隨著房屋在市場上停留時間的延長,活躍掛牌量開始迅速增加,則可能表明價格疲軟或疲軟。相反,超出季節性的活躍掛牌量迅速下降可能表明市場正在升溫。 自 2022 年全國疫情住房熱潮結束以來,國家動力已慢慢從賣方轉向買方。當然,這種轉變在全國范圍內有所不同。一般來說,活躍庫存躍升至 2019 年大流行前水平以上的當地房地產市場在過去 36 個月中經歷了房價增長放緩(或直接價格下跌)。相反,活躍庫存仍遠低於 2019 年大流行前水平的當地房地產市場,一般來說,在過去 36 個月中經歷了更具彈性的房價增長。全國活躍庫存走向何方?全國活躍房源數量同比增長(2024 年 11 月至 2025 年 11 月期間增長 13%)。這表明過去一年,全國許多地區的購房者獲得了一定的影響力。一些賣方市場已轉變為平衡市場,而更平衡的市場已轉變為買方市場。在全國范圍內,我們仍低於大流行前的 2019 年庫存水平(比 2019 年 11 月低 -6%),一些轉售市場,特別是中西部和東北部的大部分地區,仍然保持緊張狀態。雖然全國活躍庫存仍同比增長,但近幾個月增長速度已放緩(超過典型的季節性因素所暗示的),因為一些賣家已經投入了根據 Realtor.com,以下是 11 月份庫存/活躍掛牌總數: 2017 年 11 月 -> 1,228,077 2018 年 11 月 -> 1,273,047 2019 年 11 月 -> 1,143,332 2020 年 11 月 -> 683,822 2021 年 11 月 -> 512,241 2022 年 11 月 -> 750,200 2023 年 11 月 -> 755,489 2024 年 11 月 -> 953,452 2025 年 11 月 -> 1,072,417 如果我們維持目前的水平同比庫存增長速度(+118,965 套待售房屋),到 2026 年 11 月,我們將擁有 1,191,382 套活躍庫存。以下是各州活躍庫存百分比的同比變化:雖然大多數市場的活躍住房庫存同比增長,但一些市場仍然緊張(儘管這些地方也在放鬆)。正如 ResiClub 所記錄的那樣,活躍轉售和中西部和東北部大片地區的待售新房數量仍然最為有限。相對而言,明年春天的房屋賣家可能會比許多南方市場的同行擁有更大的權力。相比之下,在陽光地帶和西部山區的許多地區,包括蓬塔戈爾達和奧斯汀等都市區的住房市場,活躍的待售住房庫存已經接近或超過了 2019 年大流行前的水平。這些地區中的許多地區在疫情期間的住房繁榮期間出現了價格大幅上漲,房價與當地收入相比變得捉襟見肘。隨著疫情驅動的國內移民放緩和抵押貸款利率上升,坦帕和奧斯汀等市場面臨挑戰,依賴當地收入水平來支撐泡沫房價。陽光地帶大量的新房供應進一步加速了這種疲軟趨勢。建築商通常願意降低價格或提供負擔能力激勵措施(如果他們有利潤的話),以維持轉移市場的銷售,這也對轉售市場產生冷卻作用:一些以前考慮現有房屋的買家現在選擇交易更優惠的新房。這給轉售庫存帶來了額外的上行壓力。 截至 2025 年 11 月底,18 個州的庫存水平高於大流行前的 2019 年活躍庫存水平:阿拉巴馬州、阿肯色州、亞利桑那州、科羅拉多州、佛羅里達州、佐治亞州、夏威夷州、愛達荷州、內布拉斯加州、內華達州、北卡羅來納州、俄克拉荷馬州、俄勒岡州、南卡羅來納州、田納西州、德克薩斯州、猶他州和華盛頓州。 (哥倫比亞特區——我們沒有納入本次分析——也回到了2019年大流行前的活躍庫存水平之上。華盛頓特區本身的疲軟早在現任政府裁員之前就出現了。)總體情況:在過去幾年中,我們觀察到許多住房市場都出現疲軟,因為負擔能力緊張,緩和了大流行住房繁榮期間不可持續的火爆市場的熱情。儘管陽光地帶部分地區的房價有所下跌,但東北和中西部市場的大部分地區今年的價格仍然略有上漲。到 2025 年,全國總體房價已相當接近持平。 下表是上表的另一個版本,但這一個版本包括自 2017 年 1 月以來的每個月: Fast Company 改變世界創意獎的最終截止日期是太平洋時間 12 月 12 日星期五晚上 11:59。今天申請。

已发布: 2025-12-10 15:30:00

{kind=link}